Graphit – Der Rohdiamant im Zentrum der Batterierevolution

Der Außenseiter unter den „Batteriemetallen“ ist entscheidend für die „grüne Revolution.“ Aber wie können Anleger Zugang zu dieser komplexen Branche erhalten?

Batteriemetalle, die oft als Bausteine der „grünen Revolution“ angesehen werden, ziehen viel Aufmerksamkeit von Analysten und Kommentatoren auf sich. Insbesondere die bullischen Nachfragetrends für Lithium, Kobalt und Nickel dominieren häufig die Berichterstattung über den Sektor; doch in diesem Bericht lenken wir die Aufmerksamkeit auf ein weiteres, weniger bekanntes Batteriematerial, Graphit, das neben mehreren anderen, wie Kupfer, Silber und seltenen Erden, als eine besondere Gelegenheit für Anleger, die ein Engagement im Wachstum umweltfreundlicher Technologien suchen, präsentiert wird. Obwohl oft übersehen, gehört Graphit zu den Hauptnutznießern der „grünen Energierevolution“, da es ein Kernmaterial für die Batterieproduktion ist, und die Nachfrage voraussichtlich signifikant steigen wird:

Graphit wird für Lithium-Ionen-Batterien benötigt, die in Elektrofahrzeugen („EVs“) verwendet werden und macht ca. 20-24 % des Materialbedarfs in einer Batterie aus. Es wird auch in feuerfesten, metallurgischen und industriellen Anwendungen eingesetzt und spielt eine Schlüsselrolle bei der Entwicklung von Netzspeichern.

Von 2020 bis 2040 wird ein 22-facher Anstieg der Nachfrage nach Graphit für die Energietechnologie und ein 10-facher Anstieg über alle Anwendungen hinweg (Benchmark Mineral Intelligence) prognostiziert, ein Anstieg, der nur von Lithium übertroffen wird.

Die Graphitversorgung und -verarbeitung für Batterien ist stark konzentriert (>95 % der Verarbeitung findet in China statt), dennoch besteht die Möglichkeit, dass neue Tier-1-Lieferanten entstehen.

Als aktiver, auf natürliche Ressourcen spezialisierter Anlageverwalter hat unser Team Engagements bei hochwertigen Produzenten und Verarbeitern von Graphit aufgebaut, innerhalb eines strategischen, schnell wachsenden Untersektor des Minensektors.

Der Graphitmarkt wird oft als komplex wahrgenommen, nicht zuletzt, weil Graphit im Gegensatz zu Lithium, Kobalt und Nickel eigentlich kein Metall ist, aber auch, weil das meiste, was als Graphit angesehen wird, tatsächlich Kohle oder Öl ist (im Fall von künstlichem Graphit) und ein Mineral im Fall von natürlichem Graphit. Naturgraphit entsteht, wenn Kohlenstoff in der Erdkruste und im oberen Erdmantel Hitze und Druck ausgesetzt wird. Ähnlich wie Diamanten, die ebenfalls aus reinem Kohlenstoff bestehen, stellt man sich den Graphitsektor am besten als viele segmentierte Märkte vor, die sich aber letztlich alle gegenseitig beeinflussen.

Ein Hauptproblem besteht darin, dass Graphit trotz des starken Nachfragewachstums in den letzten Jahren für Investoren bisher ein schwieriger Sektor war, um Renditen zu erzielen. Als Spezialisten im Ressourcensektor sehen wir die Chance, die sich im Graphitsektor zeigt, als eine Fokussierung auf Teilsektoren, die wir als Kernelement unserer Electrum-Strategie verfolgen, während der neue grüne Rohstoff-Superzyklus an Fahrt gewinnt.

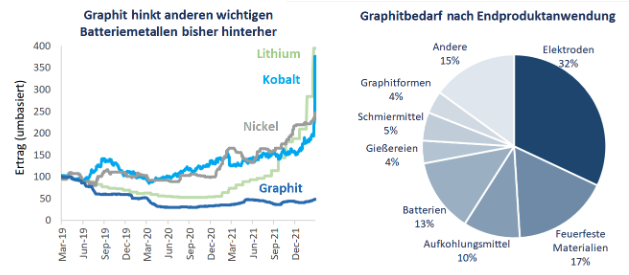

Figur 1

Quelle: Industrieberichte BMO Capital Markets, Rohstoffpreise zum Kassapreis.

In diesem Bericht gehen wir auf die wichtigsten zusätzlichen Nachfragequellen für Graphit ein, insbesondere bei Elektrofahrzeugen und Elektrolichtbogenöfen. Anschließend befassen wir uns mit den potenziellen Lieferszenarien entlang der Wertschöpfungskette, einschließlich der Berücksichtigung der CO2-Intensität der Produktion und des CO2-Ausgleichs.

Elektrofahrzeuge und die Produktion von grünem Stahl treiben die Graphitnachfrage an

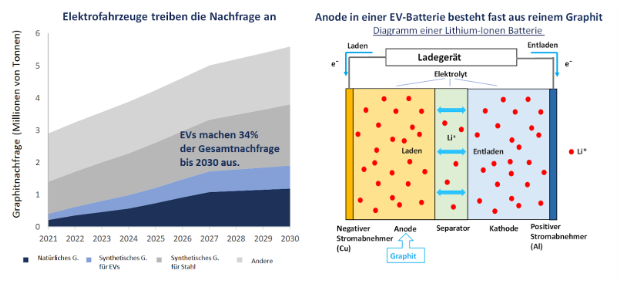

Während Graphit in einer Reihe nachhaltiger industrieller Anwendungen eingesetzt wird, vom Stahlrecycling bis hin zur Kernenergie, sind Elektrofahrzeuge („EVs“) zweifellos der bedeutendste Wachstumsbereich für die Graphitnachfrage, da Graphit ein Kernmaterial ist, welches für die Batterieproduktion benötigt wird. Eine Lithium-Ionen-Batterie hat zwei gegenüberliegende Anschlüsse, die Kathode und die Anode, zwischen denen die Lithium-Ionen beim Entladen Energie übertragen. Typischerweise umfassen die aktiven Inhaltsstoffe auf der Kathodenseite Lithium in einer Paste mit anderen Metallen wie Nickel, Kobalt, Eisen, Phosphat und Mangan. Die Anode besteht jedoch im Grunde aus reinem Graphit, was erklärt, warum in einer Lithium-Ionen-Batterie normalerweise doppelt so viel Graphit wie Lithium (auf Karbonatäquivalentbasis) benötigt wird.

Der Graphitmarkt ist jedoch deutlich größer als der Lithiummarkt und konnte daher diese neue Nachfrage effizienter aufnehmen. Mit Blick auf die Zukunft gehen wir davon aus, dass die EV-Nachfrage nach Graphit von ca. 14 % der Gesamtnachfrage im Jahr 2021 auf ca. 34 % bis 2030 steigen wird, wie in der folgenden Grafik dargestellt. Neue Bezugsquellen werden benötigt, um diese beträchtliche neue Nachfrage zu befriedigen.

Figur 2

Quelle: Baker Steel Capital Managers LLP.

Wie so oft bei Industriemineralien, verbergen diese Zahlen und Statistiken ein interessanteres und nuancierteres Bild der Nachfrage. Die erste Analyseebene ist die Nachfrage nach synthetischem Graphit gegenüber natürlichem Graphit. Derzeit ist synthetischer Graphit das bevorzugte Ausgangsmaterial für Batterien, da die Produktqualität konstanter ist. Synthetisches Graphit ist teurer als natürlicher Graphit, aber wir stellen fest, dass hochenergetische, mit „Silizium“ dotierte Anoden mit einem höheren Anteil an natürlichem Graphit besser funktionieren. Wir gehen daher davon aus, dass die Preise für natürliches Graphit im Vergleich zu synthetischem Graphit stärker von steigenden EV-Verkäufen profitieren werden.

Der zweite große Wachstumsbereich für die Graphitnachfrage sind Elektrolichtbogenöfen („EAF“) zur Stahlherstellung. Die Stahlproduktion mit EAF-Technologie hat einen viel geringeren CO2-Fußabdruck als herkömmliche Hochöfen („BOF“) und wird voraussichtlich in den kommenden Jahrzehnten weiter Marktanteile gewinnen. Mit einem EAF wird Graphit im Ofen als Elektrode verwendet, über die Strom zu den Öfen übertragen wird. Je nach Qualität der Elektrode werden zwischen 1,7 kg und 2,5 kg Graphit pro Tonne produziertem Stahl verbraucht. Das verwendete Graphit ist immer synthetisch.

Das Graphitangebot ist konzentriert, aber es besteht die Möglichkeit, dass neue Tier-1-Lieferanten entstehen

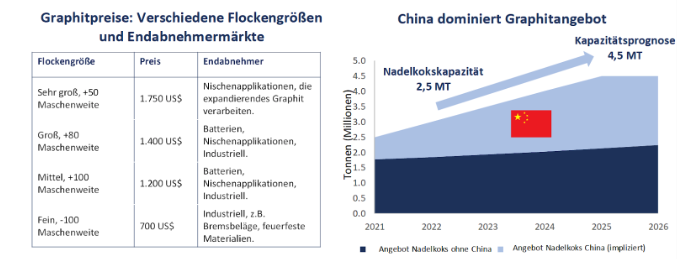

Die größten Angebotssteigerungen in den letzten fünf Jahren kamen vom synthetischen Graphitmarkt, der ein Derivat von Nadelkoks ist. Nadelkoks wird aus Öl (Erdöl oder „Petcoke“) oder Kohle (Kohlenteerpech oder Pechkoks) durch katalytisches Wirbelschichtcracken hergestellt. Petcoke produziert ein qualitativ hochwertigeres Produkt, das besser für den Einsatz in EAF oder Elektrofahrzeugen geeignet ist. Die derzeitige Auslastung der Nadelkokskapazität ist gering, wird aber voraussichtlich in den kommenden Jahren signifikant zunehmen. Es werden auch erhebliche neue Kapazitäten aufgebaut. China stellt den Großteil der Nadelkoks-Produktionskapazität mit geschätzten 1,1 Mio. T/Jahr auf Erdölbasis und 1,03 Mio. T/Jahr auf Kohlenteerpech-basierter Kapazität, obwohl die typische Jahresproduktion auf nur etwa die Hälfte dieser Menge geschätzt wird.

Figur 3

Quelle: USGS, BMO Capital Markets, Baker Steel Capital Managers LLP.

Es gibt keinen Mangel an natürlichen Graphitminen, aber es gibt nur eine sehr begrenzte Anzahl von Verarbeitungsprojekten außerhalb Chinas, um es für Batterien geeignet zu machen. Bei den Batteriematerialien steht die Graphitproduktion außerhalb Chinas vor genehmigungsrechtlichen, regulatorischen und technischen Herausforderungen in Europa und Nordamerika. Die reichlich vorhandenen Graphitreserven und freien Kapazitäten verbergen mehrere Engpässe entlang der Lieferkette, die angegangen werden müssen, wobei der offensichtlichste darin besteht, dass über 95 % des natürlichen Graphits der Welt in China verarbeitet wird. Wir sehen eine Chance für bestimmte Unternehmen, diese Lieferengpässe zu beseitigen und sich zu Tier-1-Lieferanten zu entwickeln, mit hochprofitablen Aussichten für die kommenden Jahre. Angesichts der anhaltend hohen geopolitischen Spannungen, insbesondere infolge des anhaltenden, zutiefst beunruhigenden Ukraine-Konflikts, rückt die Fragilität der Lieferketten zunehmend in den Fokus.

Separat ist anzumerken, dass die Endmärkte für Graphit erhebliche Preisunterschiede aufweisen. Wir haben zu Beginn dieses Berichts die Behauptung aufgestellt, dass die Graphitindustrie aus verschiedenen Märkten besteht. Dies liegt nicht nur an den unterschiedlichen Endanwendungen, sondern auch an der Tatsache, dass jede Graphitmine eine Reihe unterschiedlicher Flockengrößen produziert, die ihre Verwendung vorschreiben. Um die Flocken in eine nutzbare Form zu bringen, muss das Material zunächst abgebaut und dann zu >95% Konzentrat verarbeitet werden. In vielen Fällen, insbesondere bei Batterien, ist dieses Konzentrat ein Zwischenschritt, und es muss ein Reinheitsgrad von über 99,5% erzeugt werden. Die Gefahr für Hersteller von Nicht-Batterie-Märkten besteht darin, dass mit zunehmender Größe dieses Marktes mehr Nebenprodukte von Nicht-Batterie-Qualität produziert werden, die diese Märkte überschwemmen.

Figur 4

Quelle: North American Graphite, Baker Steel Capital Managers LLP. Beachten Sie, dass es über 500 verschiedene Graphitspezifikationen gibt und diese Preise nur als grobe Orientierung dienen. Die Flockenpreise werden auf der Grundlage einer Reihe von Gebrauchswertvariablen wie Graphitgehalt, Flockengröße und Verunreinigungsniveaus bestimmt, wobei Graphit mit höherer Reinheit eine Prämie erfordert. Preise basieren auf 96-97 % Reinheit.

Wie können Investoren von diesem Nischenmarkt profitieren?

Angesichts steigender Graphitpreise und starker Nachfrageprognosen aus dem schnell wachsenden EV-Sektor besteht unserer Ansicht nach die Marktchance für Hersteller von natürlichem Graphit darin, so weit wie möglich in der Wertschöpfungskette nach unten zu gehen, um die Anode selbst für den Einsatz in Batterien herzustellen. Dies ist jedoch ein kostspieliger, komplizierter und in vielen Fällen ein „schmutziger“ Prozess. Darüber hinaus wird die Produktion von China dominiert, und in der westlichen Welt mangelt es nach wie vor an technischem Know-how für den Bau und Betrieb von Veredelungsanlagen. Auch im Westen werden voll- oder teilintegrierte Anbieter von synthetischem Graphit in den kommenden Jahren zunehmend aus strategischer Sicht höher bewertet werden. Die Genehmigung und Finanzierung von Nadelkoks-Produktionsanlagen bleibt eine Herausforderung, sodass die bereits gebauten Anlagen mit Ausbaupotenzial unserer Ansicht nach die Hauptnutznießer sein werden.

Die meisten Graphitentwicklungsunternehmen verstehen dies und zielen daher darauf ab, ihre Minen zur Entwicklung von Industriebetrieben zu nutzen, um überlegene Gewinnspannen zu erzielen. Natürlich sind die Fähigkeiten, die für die Führung eines Bergbauunternehmens erforderlich sind, ganz anders als bei einem Industriebetrieb, und wir sind der Ansicht, dass diese Unterschiede in hohem Maße dazu beitragen, zu erklären, warum der Graphitsektor bei der Generierung von Anlegerrenditen hinterherhinkt. Erfolgreiche Industriemineralienunternehmen müssen über extrem gute Kundenbeziehungen verfügen, was auch für Zulieferer der Batterieindustrie gilt. Folglich muss die Analyse bei einer Investition in den Graphitsektor weit über die Geologie hinausgehen, wie einige hochkarätige Geschäftsausfälle von Weltklasse-Lagerstätten aufgrund mangelnder Markt- und technischer Kenntnisse gezeigt haben. Als Sektorspezialisten mit jahrzehntelanger Erfahrung in der Anlage auf dem Rohstoffmarkt sucht unser Anlageteam nach selektiven Gelegenheiten in Nischenmärkten wie dem Graphitsektor mit dem Ziel, unterbewertete Bergbauunternehmen mit starken Margen und kompetentem Management zu identifizieren, die ein Engagement in den Wachstumsbereichen des Anlageuniversums für natürliche Ressourcen bieten.

Jubiläum des BAKERSTEEL Electrum Fund – Drei Jahre Investitionen in die Produzenten kritischer „zukunftsweisender“ Metalle und Materialien, die für die grüne Revolution benötigt werden

Drei Jahre ist es her, seit Baker Steel den BAKERSTEEL Electrum Fund aufgelegt hat, mit dem Ziel, einen aktiv verwalteten Aktienfonds zu schaffen, der neben ausgewählten Edel- und Industriemetallen in Produzenten, Verarbeiter und Recycler von zukunftsweisenden Spezialmetallen investiert. Die disziplinierte Anlagestrategie des Fonds achtet besonders auf Wert- und Risikomanagement, neben einem besonderen Fokus auf ESG-Research unter Verwendung des firmeneigenen ESG-Screening- und Bewertungsrahmens von Baker Steel.

Der Fonds war seit seiner Auflegung im März 2019 mit turbulenten globalen Märkten konfrontiert und hat im Vergleich zu seiner Vergleichsgruppe und dem EMIX Global Mining Index („der Index“) starke relative Renditen erzielt. Neben dem in Luxemburg domizilierten OGAW/UCITS-Fonds wurde die Electrum-Strategie auch erfolgreich als australischer Unit Trust sowie als britischer OEIC aufgelegt.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.