Globale Märkte an einem Wendepunkt – Der neue Rohstoff-Superzyklus fängt gerade erst an

Inflation, Energiekrisen und angespannte Geopolitik signalisieren gute Aussichten für Minengesellschaften.

Die globalen Finanzmärkte stehen angesichts der Folgen von COVID-19, des Russland-Ukraine-Konflikts, des Aufstiegs einer bipolaren geopolitischen Welt, der De-Globalisierung und des Kampfs gegen den Klimawandel an einem kritischen Wendepunkt. Unter diesen Bedingungen sind die Rohstoffmärkte und der Bergbausektor in den Fokus der Anleger gerückt, wobei Defizite bei bestimmten kritischen Rohstoffen, eine galoppierende Inflation und wachsende Bedenken hinsichtlich der Energiesicherheit prognostiziert werden.

Neben diesen aktuellen Themen versprechen längerfristige Trends, den Bergbausektor in den kommenden Jahren zu verändern. Die „grüne Revolution“ wird die Nachfrage nach Spezialmetallen ankurbeln, während monetäre Ungleichgewichte, insbesondere eine beispiellose Ausweitung der Geldmenge und der Verschuldung als Reaktion auf die COVID-19-Pandemie, darauf hindeuten, dass eine Neubewertung von Sachwerten fällig ist. Da es sowohl kurzfristige als auch langfristige Treiber für natürliche Ressourcen gibt, sehen wir im heutigen turbulenten Marktumfeld zwei Schlüsselthemen für Anleger:

- Rohstoffe haben im Vergleich zu anderen Anlageklassen eine starke Perspektive – Ungeachtet der aktuellen globalen Unsicherheiten steigt die Nachfrage nach Rohstoffen. Der BAKERSTEEL Electrum Fund bietet ein Engagement in den „zukunftsorientierten“ Untersektoren des Minensektors.

- Gold war während historischer Wendepunkte in der Regel eine umsichtige Investition – Gold fungiert als „sicherer Hafen“ Anlage und Portfoliodiversifikator, während Goldminen unterbewertet und in starker Verfassung erscheinen. Der BAKERSTEEL Precious Metals Fund zielt auf qualitativ hochwertige, Dividenden zahlende Gold- und Silberproduzenten ab.

Rohstoffe bieten im Vergleich zu anderen Anlageklassen zurzeit einen optimistischeren Ausblick, während besonders „zukunftsgerichtete“ Rohstoffe starke Wachstumsaussichten haben. Rohstoffe beginnen jetzt die allgemeinen Aktienmärkte zu übertreffen; ein Trend, von dem wir erwarten, dass er sich fortsetzt, da Sachwerte relativ zu Finanzwerten neu bewertet werden. In diesem Bericht betrachten wir die Indikatoren, die signalisieren, dass ein neuer Rohstoff-Superzyklus im Gange ist. Wie in früheren Zyklen sind wir der Ansicht, dass aktives Anlagemanagement der beste Weg ist, um von steigenden Rohstoffpreisen und der Neubewertung des Bergbausektors zu profitieren und gleichzeitig das Anlegerisiko zu steuern.

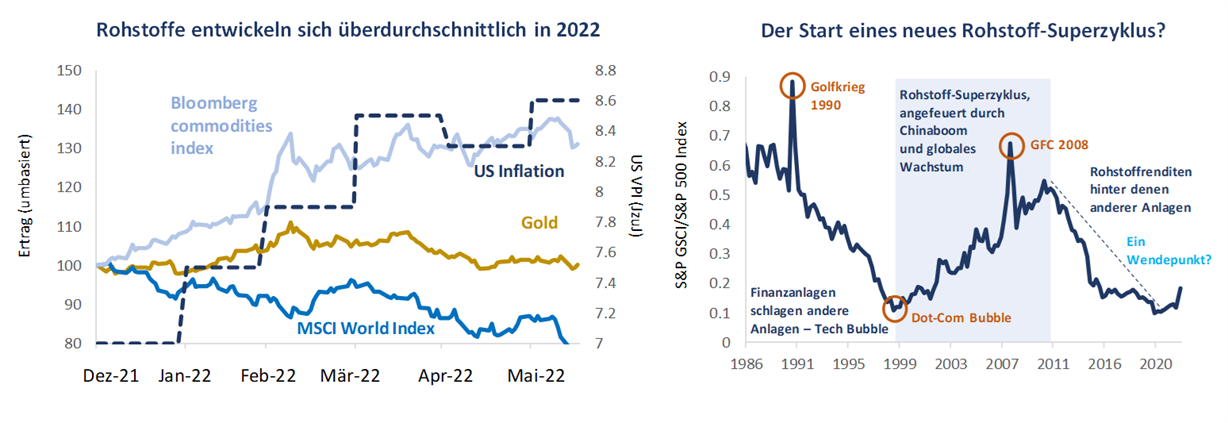

Lieferengpässe und erhöhte Nachfrage treiben bereits bestimmte Rohstoffpreise in die Höhe. Was wird als nächstes kommen?

Eine neue Ära der Inflation ist im Gange, wobei Verbraucher und Unternehmen mit höheren Kosten konfrontiert sind und Regierungen mit inflationären Herausforderungen kämpfen, die es in Industrieländern seit Jahrzehnten nicht mehr gegeben hat. In der Vergangenheit haben sich Rohstoffpreise unter solchen Bedingungen positiv entwickelt, und dasselbe scheint auch heute noch zu gelten. Rohstoffpreise haben im Jahr 2022 bisher besser performt als Aktien, was dafür spricht, dass sie eine wirksamere Absicherung gegen Inflation darstellen.

Figur 1

Quelle: Bloomberg. Stand: 1. Juni 2022. In US$.

Lebensmittel- und Energiepreise haben bisher die Richtung angeführt, wobei Düngemittel in den letzten zwölf Monaten um +67 % gestiegen sind, Lebensmittelpreise um +26 % (CRB Food Index), Erdgas um +167 % und Öl um +81 % (Quelle: Bloomberg, Stand: 31. Mai 2022). Batteriemetalle haben ebenfalls stark zugelegt, wobei Nickel im gleichen Zeitraum um +57 %, Kobalt um +69 % und Lithium um bemerkenswerte +392 % zulegte. Edelmetalle hingegen haben noch nicht die Kursgewinne gezeigt, die man unter solch inflationären Bedingungen erwarten könnte. Die steigende Inflation hat sich insgesamt als stärker und hartnäckiger erwiesen, als die politischen Entscheidungsträger erwartet hatten, und die Zentralbanker sind nun dabei, durch eine scharfe Rhetorik und beschleunigte Zinserhöhungsprojektionen verlorenen Boden aufzuholen, um zu versuchen, weitere Preiserhöhungen im Zaum zu halten. Der daraus resultierende Anstieg der US-Renditen war für die auf steigende Realzinsen empfindlich reagierenden Edelmetalle ein Gegenwind.

Die Geschichte deutet jedoch darauf hin, dass neben vielen anderen Rohstoffen eine Phase der Outperformance für Edelmetalle bevorsteht. Putins Einmarsch in die Ukraine hat einen weiteren Inflationsschub ausgelöst und Lieferketten beeinträchtigt, die bereits durch die COVID-19-Pandemie und anhaltende strukturelle Veränderungen wie Reshoring, Wirtschaftsnationalismus und demografischer Wandel belastet waren. Dieser Inflationsdruck baut sich seit Jahren auf, da Gelddrucken, historische Anreize und finanzielle Repression die monetären Ungleichgewichte wachsen ließen. Wir glauben, dass dieser grundlegende Wandel in der Geopolitik und den globalen Finanzmärkten einen Wendepunkt für Rohstoffmärkte markiert. Die zusätzliche Inflation dieses Jahr hat Rohstoffpreisanstiege ausgelöst, aber es sind die längerfristigen Nachfrage- und Angebotsdynamiken, die den neuen Aufwärtszyklus für Rohstoffe und Minenbetreiber vorantreiben werden.

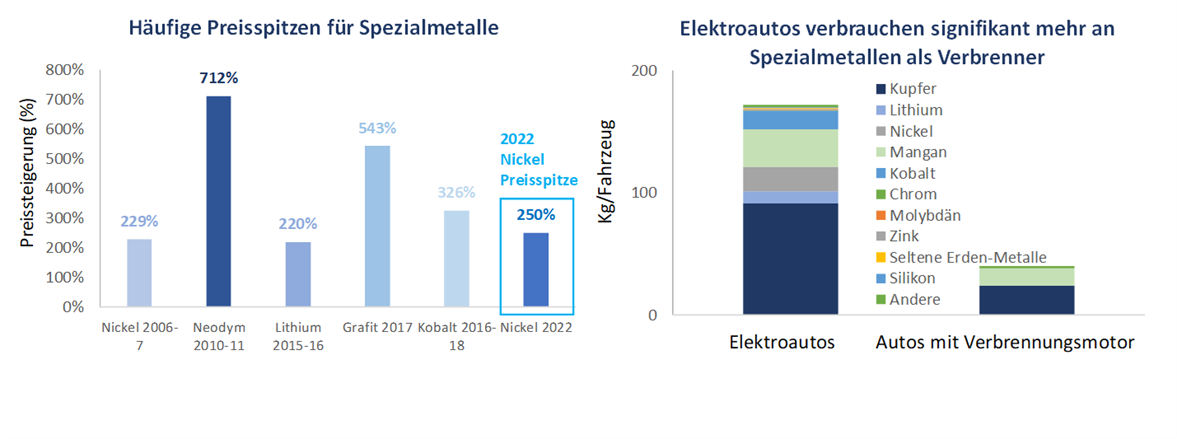

Rohstoff-Superzyklen werden im Wesentlichen von zwei Faktoren bestimmt: steigende Neuinvestitionen und demografischer Wandel. Während des von China angeführten Superzyklus Ende der 1990er und 2000er Jahre wurden rund 15 Billionen US-Dollar (inflationsbereinigt) für Entwicklung und Infrastruktur ausgegeben, während rund eine halbe Milliarde Menschen aus der Armut geholt wurden. Der neue Rohstoff-Superzyklus wird ebenfalls von diesen beiden Faktoren angetrieben, die durch CAPEX-Ausgaben und demografische Veränderungen untermauert werden, jedoch mit einigen bemerkenswerten Unterschieden. Es wird geschätzt, dass in den nächsten zehn Jahren rund 15 Billionen US-Dollar erforderlich sein werden, um Netto-Null zu erreichen, ein Betrag, der an die Neuinvestitionen erinnert, die während des letzten Superzyklus ausgegeben wurden, gefolgt von weiteren 30 Billionen US-Dollar im darauffolgenden Jahrzehnt. Dies sind atemberaubende Zahlen, die für die Rohstoffmärkte sicherlich positiv sein werden, doch der Schwerpunkt der Ausgaben wird sich deutlich vom letzten Superzyklus unterscheiden. Diesmal werden statt Straßen, Brücken und Wohngebäuden Anlagen für Elektrofahrzeuge (EV), Netzbatterien und Solarmodule gebaut. Ebenso unterstützen demografische Entwicklungen höhere Rohstoffpreise, insbesondere wenn Industrien, die von der Energiewende profitieren, neue Arbeitskräfte suchen, die durch eine alternde Bevölkerung weniger werden. Die politische Unterstützung für die Verlagerung von Lieferketten, Energiesicherheit und wirtschaftlichen Nationalismus scheint weiterhin bestehen zu bleiben, was verspricht, Untersektoren der Rohstoffe anzukurbeln und Produzenten zu bevorzugen, die sicher operieren, strategische Metalle und Materialien liefern und gleichzeitig die Kosten kontrollieren können.

Das Tempo des Wandels im Metall- und Bergbausektor wird durch die rasante Entwicklung der EV-Industrie und durchden Metallmix deutlich, der für das Wachstum des Sektors in den kommenden Jahren erforderlich ist. Der Verkauf von Elektrofahrzeugen macht einen steigenden Anteil des weltweiten Autoabsatzes aus (7,2 % im Jahr 2021), und die Produktion von Elektrofahrzeugen steigt schneller als erwartet, während die Preise für Lithium-Ionen-Batterien immer wettbewerbsfähiger werden. Da sich die großen Automobilhersteller zu 100 % emissionsfreien Neuwagenverkäufen in den nächsten zwei Jahrzehnten verpflichtet haben, erwarten wir, dass neben einer bedeutendenInfrastrukturentwicklung auch weiterhin schnelle Produktionssteigerungen stattfinden werden.

Figur 2

Quelle: Bloomberg, Baker Steel Capital Managers LLP, Mark Mills – “An Energy Transition vs. A Great Energy Reset?”

Zu den Nutznießern der Grünen Revolution und der Energiewende gehört eine breite Palette von Metallen und Materialien. Einige sind bekannt, wie Lithium, Kobalt und Nickel, die in unterschiedlichen Gewichtungen in Lithium-Ionen-Batterien, die für Elektrofahrzeuge und Energiespeicherung benötigt werden, reichlich verwendet werden. Andere Metalle wie Kupfer, das in großen Mengen für Schaltkreise benötigt wird, und Silber, das vielfältige industrielle Anwendungen hat, insbesondere bei der Herstellung von Photovoltaikzellen für die Solarenergie, sehen sich ebenfalls einer starken Nachfrage gegenüber. Andere sind weniger bekannt, wie Magnesium, Molybdän und Vanadium, die zur Herstellung starker, leichter Rahmen verwendet werden, neben seltenen Erden zur Verwendung in Generatoren und Motoren und Graphit, einem wichtigen Batteriematerial. Außerhalb des EV-Sektors erfordert die Entwicklung eines allumfassenden grünen Technologiesektors eine breite Palette von Metallen als Ausgangsmaterialien. Wind- und Wasserkraft nutzen neben den „grünen“ Industriemetallen Kupfer und Nickel auch Zink, Titan und Mangan. Die Entwicklung von Netzspeichern, ein kritischer Teil der grünen Infrastruktur, erfordert eine Reihe von Batterie- und Industriemetallen. Mehr dazu können Sie in verschiedenen Artikel über den Rohstoff- und Rohstoffaktiensektor unseres Teams hier lesen.

Mit steigender Nachfrage wächst das Potenzial für Preisspitzen, insbesondere bei einigen der eher esoterischen Metalle, die möglicherweise mit engen Lieferketten und geografischer Konzentration konfrontiert sind. Der jüngste Anstieg der Nickelpreise um ca. 250 %, der das Ergebnis eines Short Squeeze an der LME war, der durch Bedenken über den Verlust von russischem Nickel ausgelöst wurde, verdeutlichte die potenzielle Fragilität bestimmter Rohstoffmärkte und die Empfindlichkeit gegenüber geopolitischen Ereignissen. Wir glauben, dass Produzenten dieser kritischen Materialien eine außergewöhnliche Gelegenheit für Investoren darstellen, von der grünen Transformation zu profitieren, die im Sektor der natürlichen Ressourcen stattfindet. Als aktive Manager wollen wir über unseren Electrum-Fonds ein Engagement in Produzenten der kritischen „zukunftsorientierten“ Metalle und Materialien bieten, die für grüne Technologien, Dekarbonisierung und Energiesicherheit erforderlich sind. Wie wir später in diesem Bericht ansprechen werden, sind Bergbauunternehmen nach wie vor unterbewertet und befinden sich in starker Verfassung. Wir glauben, dass dies einer der wenigen Aktiensektoren ist, die Wert, Dividenden und selektives Wachstum bieten.

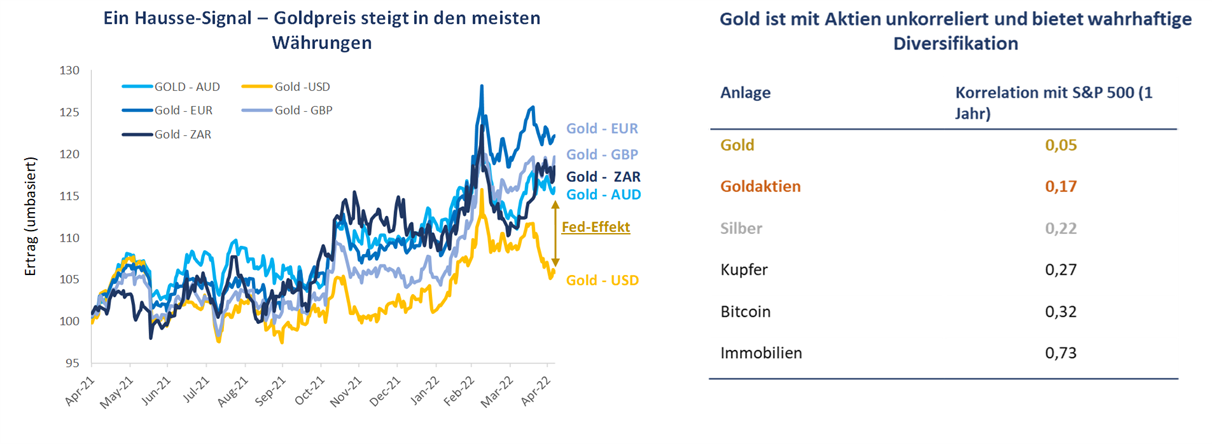

Wenn Rohstoffe in einen Aufwärtszyklus eintreten, wird der Edelmetallsektor beginnen, überdurchschnittliche Renditen zu erzielen?

Nach einer starken Performance zu Beginn der COVID-19-Pandemie im Jahr 2020 hinkten Gold-, Silber- und Edelmetallproduzenten den breiteren Rohstoff- und, bis Ende letzten Jahres, auch den allgemeinen Aktienmärkten hinterher. Angesichts der steigenden Inflationskräfte, der hohen Verschuldung und des erhöhten geopolitischen Risikos, welches seit vergangenem Jahr zu beobachten waren, mag die mangelnde Dynamik des Sektors überraschen. Es hat sich gezeigt, dass in den letzten Monaten die Sorgen der Anleger vor steigenden Zinsen, die Sorgen über eine anhaltend hohe Inflation überwogen haben. Doch angesichts der Anzeichen, dass der Gegenwind für den Sektor in den kommenden Monaten nachlassen wird, sind die potenziellen Katalysatoren für eine Erholung und Outperformance von Gold und Silber jetzt erkennbar. Gold unterscheidet sich deutlich von den meisten anderen Rohstoffen, und die Preise können von einer Vielzahl von Faktoren beeinflusst werden, die über Angebot und Nachfrage hinausgehen. Gold ist ein finanzieller Vermögenswert, aber es ist auch der ultimative reale Vermögenswert, der mehrere Rollen für Anleger erfüllt, von der Funktion als Portfoliodiversifikator, der seinen Wert im Laufe der Zeit behält, bis hin zum Angebot eines sicheren Hafens in Krisenzeiten, während es, angesichts einer steigenden Nachfrage durch den Vermögenseffekt gleichzeitig ein Luxusgut bleibt. Dies unterstreicht die heutige Relevanz des Metalls, da Anleger neben hohen Schuldenständen und anhaltendem Inflationsdruck mit erhöhten wirtschaftlichen und geopolitischen Risiken und Unsicherheiten konfrontiert sind. Angesichts der steigenden Nachfrage nach realen Vermögenswerten und Diversifizierung ist Gold für eine Phase der Outperformance gegenüber allgemeinen Aktien gut positioniert. Die jüngste Goldpreisentwicklung unterstreicht die Vorteile der Portfoliodiversifizierung als Vermögenswert, der weitgehend unkorreliert mit den breiteren Finanzmärkten ist.

Figur 3

Quelle: Bloomberg, Baker Steel intern. Stand: 31. Mai 2022. Goldaktien sind durch den EMIX Global Mining Gold Index repräsentiert.

Es gibt Anzeichen dafür, dass sich die Konsolidierungsphase von Gold und Silber ihrem Ende nähern könnte und dass der nächste Aufwärtszyklus für diese Metalle bevorstehen könnte. Selbst um seine Höchststände von 2020 wiederzuerlangen, müsste Gold um +11,4 % steigen, während Aktien von Goldminenunternehmen (GDX) um +40,3 % steigen müssten. Ein bemerkenswerter bullischer Indikator ist in der Wertentwicklung von Goldaktien zu sehen, die in der Regel eine operative Hebelwirkung auf höhere Goldpreise bieten und bereits Anzeichen einer Outperformance gegenüber physischem Gold im Jahr 2022 zeigen.

Der Gegenwind, der Gold seit diesen Höchstständen verfolgt, wird wahrscheinlich weiter nachlassen. Es ist inzwischen allgemein anerkannt, dass der Inflationsdruck nicht vorübergehend ist, und obwohl die Inflation mit steigenden Zinssätzen allmählich nachlassen könnte, scheinen die Preissteigerungen wahrscheinlich noch einige Zeit weit über dem Niveau der letzten Jahrzehnte und weit über den Zinssätzen zu verharren. Die jüngste Stärke des US-Dollars hat die Wertentwicklung von Gold ebenfalls belastet, trotz starker Gewinne des Metalls in anderen wichtigen Währungen. Da der Dollar jedoch im Mai 2022 ein fast 20-Jahres-Hoch (DXY-Index) erreicht hat, inmitten von restriktiven Zinsprognosen der US-Notenbank und einem Ansturm auf Bargeld angesichts turbulenter Finanzmärkte, scheint das weitere Aufwärtspotenzial für den Greenback begrenzt. Kurzfristig würde eine Abschwächung des Dollars eine Erholung des Goldpreises unterstützen, während wir längerfristig davon ausgehen, dass sich die Aussichten für den Dollar als globale Reservewährung ändern könnten, insbesondere wenn sich die Entwicklung hin zu einer bipolaren Welt fortsetzt , inklusive Anreize für politische Entscheidungsträger auf der ganzen Welt, ihre Währungsreserven zu diversifizieren.

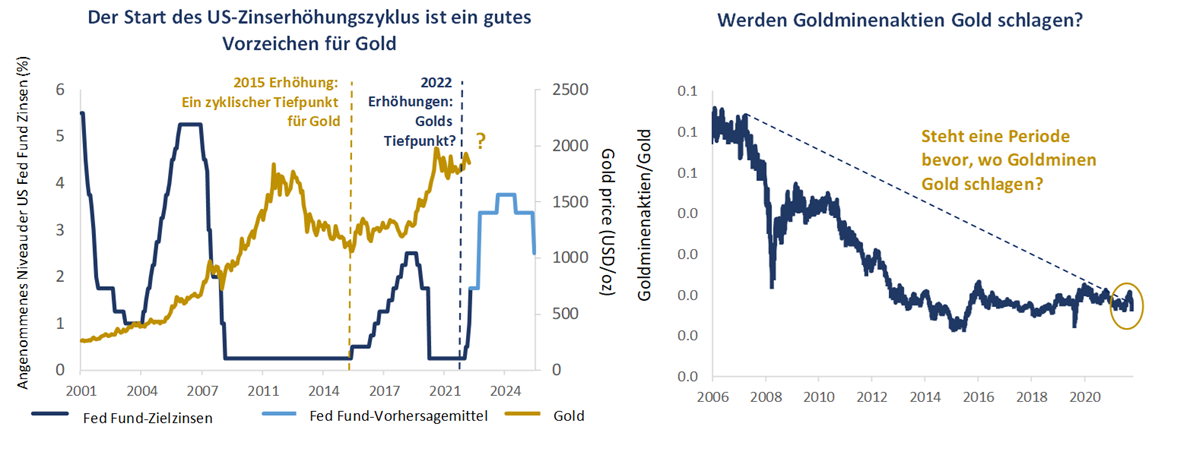

Figur 4

Quelle: Baker Steel intern, US Federal Reserve, Bloomberg. Stand: 16. June 2022.

Der bedeutendste Faktor für Gold liegt jedoch im Zusammenspiel zwischen US-Inflation und Zinsen. Gold war in der Vergangenheit ein effektiver Inflationsschutz, wird jedoch in der Regel durch steigende Renditen negativ beeinflusst. Letztendlich sind es die Realzinsen und nicht die Nominalzinsen, die für Gold entscheidend sind. Derzeit laufen weltweit Zinserhöhungsprogramme, wobei die US-Notenbank mit ihrer „Falken“-Positionierung eine Vorreiterrolle einnimmt. Während die Einpreisung eines steilen Anstiegszyklus den Goldpreis in diesem Jahr trotz steigender Inflation gedämpft hat, hat er auch eine Chance für Anleger geschaffen.

Es ist klar, dass die Fed nur über begrenzte politische Instrumente zur Kontrolle der Inflation verfügt, da stark höhere Zinssätze das Wachstum zu schädigen und die Schuldenlast von Unternehmen, Verbrauchern und öffentlichen Einrichtungen zu erhöhen drohen. Wir werden uns an höhere Preise gewöhnen müssen, doch da die US-Zinserhöhungen beginnen, Wachstum und Beschäftigung zu belasten, die sich bis dato gut gehalten hatten, wird sich jede daraus resultierende gemäßigte Verschiebung und Verlangsamung des Zinserhöhungszyklus als starker Katalysator für einen Anstieg des Goldpreises erweisen. Da die Argumente der Falken für die US-Zinsen scheinbar bereits eingepreist sind, wäre jede Unterschreitung der Fed-Prognosen positiv für Gold. Man sollte beachten, dass beim letzten Zinserhöhungszyklus, der 2015 begann, der Tiefpunkt des Goldmarktes erreicht wurde, als die Zinserhöhungen gerade erst anfingen und die Fed begann, ihre Prognosen in Richtung einer zurückhaltenderen Haltung neu zu positionieren. Wir glauben, dass es nur noch kurze Zeit dauern wird, bis dieser Punkt wieder erreicht ist und der nächste Aufwärtszyklus für den Edelmetallsektor beginnt.

Mining-Aktien bieten Wert, Wachstum und Rendite – aber können Metallproduzenten die Kosteninflation bewältigen?

Da der neue Bullenmarkt für viele Rohstoffe bereits im Gange ist und andere bereit sind, sich zu erholen, sind die Aussichten für Minenaktien so positiv wie seit vielen Jahren nicht mehr. Metallproduzenten sind auf historischer und relativer Basis nach wie vor unterbewertet, doch der Sektor entwickelt sich besser als seit Jahrzehnten. Da die Margen und die Rentabilität steigen, erwarten wir, dass viele Minenaktien von einer Neubewertung durch den Markt profitieren werden.

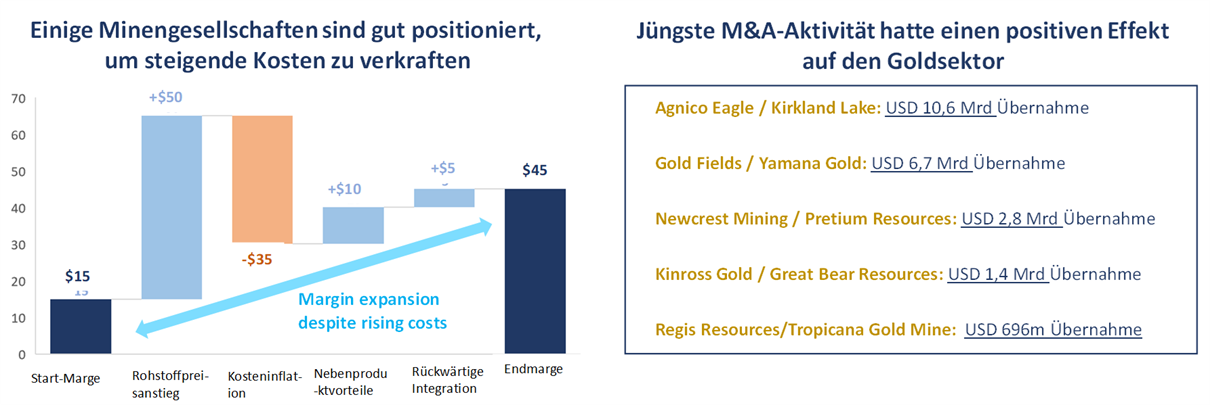

Minenbetreiber sind jedoch derzeit wegen der oben beschriebenen Inflation auch einem nicht unerheblichen Kosten- und Margenrisiko ausgesetzt. Inflation treibt zwar die Rohstoffpreise tendenziell stark in die Höhe, aber sie erhöht auch die Arbeits- und Materialkosten und riskiert einen Margenverfall, selbst wenn die Metallpreise steigen. Unser Anlageteam trifft sich häufig mit Managementteams aus dem gesamten Bergbausektor und führt als Kernstück unserer Bottom-up-Investitionsrecherchen Standortbesuche bei wichtigen Vermögenswerten durch. Wir haben die Auswirkungen der Kosteninflation auf einige Unternehmen gesehen, insbesondere auf diejenigen mit großen Investitionsplänen wie dem Bau großer neuer Projekte. Wir schätzen, dass die CAPEX-Inflation für einige Unternehmen bis zu 30 % betragen könnte, was durch Logistik- und Lieferkettenprobleme noch verstärkt wird. Während das dynamische Umfeld Prognosen erschwert, gehen wir davon aus, dass die Betriebskosteninflation zwischen 5% und 10 % betragen wird, was hauptsächlich auf Arbeit, Energie und Stahl zurückzuführen ist. Unternehmen, die am besten aufgestellt sind, um Margen zu schützen und zu erweitern, sind erstens diejenigen, die einen robusten Erzkörper mit einem höheren Gehalt besitzen, der ein Projekt weniger anfällig für Inputkosten macht, und zweitens diejenigen mit integrierter und/oder erneuerbarer Energiequellen und/oder langfristigen Stromlieferverträgen. Nebenprodukterträge sind für Minenbetreiber ebenfalls wichtig.

Unserer Ansicht nach müssen sich Metallproduzenten allerdings auf das Portfoliomanagement konzentrieren und kurzlebige Vermögenswerte, die nicht zum Kerngeschäft gehören, veräußern, um sich auf wichtige Ertragsbringer zu konzentrieren. Einige Unternehmen heben sich in dieser Hinsicht hervor, und wir haben über unsere Fonds ein Engagement in diesen aufgebaut, während andere Minengesellschaften Schwierigkeiten hatten, ihre Portfolios zu rationalisieren.

Trotz des mit steigenden Kosten verbundenen Risikos sind wir ermutigt, eine Auswahl von Unternehmen zu identifizieren, die es vermögen, unter solchen Bedingungen erfolgreich zu sein. Auf hohem Niveau haben wir beobachtet, dass die meisten Mid- bis Large-Cap-Minenunternehmen angesichts des Inflationsdrucks Kapitaldisziplin bewahren, während effektive Managementteams bisher in der Lage waren, die steigenden Betriebskosten auszugleichen. Europäische Bergbaugesellschaften sind in besonders starker Verfassung, ausgestattet mit guten Margen und freier Cashflow-Rendite. Diese Firmen profitieren darüber hinaus von einer deutlich geringeren Kosteninflation aufgrund von Backwardation bei Energie, langfristigen Verträgen und einem Engagement in erneuerbaren Energien und einer Monetarisierung von Nebenprodukten. Insgesamt sind höhere Energiekosten sowohl ein Risiko für als auch, relativ zur Konkurrenz, eine Chance für bestimmte Produzenten, da Energiekosten bei vielen Metallen einen beträchtlichen Teil der gesamten Produktionskosten ausmachen. Aluminiumproduzenten veranschaulichen dies besonders, da Energie rund 60 % der Kostenbasis des Metalls ausmacht. Da steigende Energiekosten den Aluminiumpreis in die Höhe treiben, können Produzenten mit vollintegrierter Energieversorgung von einer Margenausweitung profitieren.

Figur 5

Quelle: S&P Global Market Intelligence, Baker Steel Capital Managers LLP. Stand: 31. Mai 2022.

Im gesamten Bergbausektor sehen wir Anzeichen dafür, dass die Unternehmen trotz der gemischten Stimmung der Anleger in den letzten Jahren in guter Verfassung sind. Die führenden Unternehmen des Sektors demonstrieren, dass eine nachhaltige und organisch wachsende Produktion möglich ist, die u.a. von erfolgreichen Explorationsinvestitionen angetrieben wird. Dies steht im Gegensatz zu Unternehmen mit geringerer Qualität, die Probleme mit dem Ersatz von abgebauten Erzvorkommen haben. Selektive wertsteigernde Fusionen und Übernahmen werden fortgesetzt, insbesondere im Edelmetallsektor. Das jüngste Angebot von Gold Fields für Yamana Gold, das im Mai mit einem Wert von ca. 6,7 Mrd. USD, bekannt gegeben wurde, war das jüngste Beispiel für eine lohnende Konsolidierung, die bereits im vergangenen Jahr begann und an der mehrere Gold-Majors und Tier-1-Players beteiligt waren.

Die Aktionärsrenditen in Minensektor steigen durch erhöhte Dividenden und Rückkäufe, und wir sehen das Potenzial für eine Fortsetzung dieses Trends, da Unternehmensmargen weiterhin stark bleiben. Goldminenunternehmen stechen in dieser Hinsicht besonders hervor, da Edelmetallproduzenten in der Vergangenheit keine hohen Dividenden gezahlt haben. In diesem Jahr zeigt der EMIX Global Mining Gold Index eine prognostizierte Dividendenrendite von 2,0 %, verglichen mit dem NASDAQ Index mit 0,9 % und dem S&P500 Index mit 1,7 %, was die relative Stärke des Renditepotenzials für Aktionäre des Goldsektors unterstreicht. Als aktive Manager konzentriert sich Baker Steel auf Unternehmen mit einer günstigen Aktionärsrenditenpolitik. Zum Zeitpunkt des Verfassens dieses Artikels schätzen wir eine prognostizierte Rendite von 2,2 % für die Bestände im Portfolio des BAKERSTEEL Precious Metals Fund und 3,0 % für den BAKERSTEEL Electrum Fund.

Der verstärkte Fokus von Bergbauunternehmen auf ESG-Themen hat sich fortgesetzt. Das Team von Baker Steel arbeitet mit Metallproduzenten aus unserem Anlageuniversum zu ESG-Themen zusammen, und wir sind der Ansicht, dass die meisten Firmen Fortschritte machen und viele bedeutende Investitionen in diesem Bereich planen. Schwerpunkte unseres Teams waren Treibhausgasemissionen, Beziehungen zur lokalen Bevölkerung, Whistleblowing und Arbeitsplatzkultur. Wir sind nach wie vor fest davon überzeugt, dass Unternehmen, die ein hohes Maß an ESG-Erfolgen vorweisen können, auch in anderen Bereichen des Managements, des Betriebs und der Risikominderung zum Vorteil der Interessengruppen tendenziell gut abschneiden.

Die Weichen für den neuen Rohstoff-Superzyklus sind gestellt

Da sich die globalen Finanzmärkte inmitten steigender wirtschaftlicher und geopolitischer Risiken an einem Wendepunkt befinden, waren die Rohstoffmärkte selten relevanter. Angesichts steigender Preise, enger Lieferketten und steigender Nachfrageprognosen für kritische Metalle aus grünen Industrien glauben wir, dass wir die frühen Stadien des neuen Rohstoff-Superzyklus sehen, der von den für die grüne Revolution erforderlichen Metallen und Materialien angeführt wird. Wir sehen eine breite Palette von Möglichkeiten, an diesem langfristigen Aufwärtszyklus durch Hersteller von Batteriemetallen wie Lithium, Kobalt, Nickel und Graphit sowie bestimmten Industriemetallen, insbesondere Kupfer, teilzunehmen.

Die positiven Aussichten für den Edelmetallsektor bleiben ein Schlüsselthema für Anleger im Rohstoffsektor, der zu den am stärksten unterbewerteten Teilsektoren der Bergbauindustrie gehört. Gold und Silber werden als reale Vermögenswerte, sichere Häfen, Portfoliodiversifikatoren und im Fall von Silber als grünes Industriemetall gut unterstützt. Wir sehen eine Reihe von makroökonomischen Katalysatoren, die die Erholung des Sektors in den kommenden Monaten vorantreiben werden, da die Zentralbanken ihren Fokus darauf verlagern, die wirtschaftlichen Einbrüche zu vermeiden, die als Folge vorangegangener rascher antiinflationärer Zinserhöhungen wahrscheinlich erscheinen.

Als aktiver Anlageverwalter und Spezialist für natürliche Ressourcen ist es unser Ziel, unseren Kunden Zugang zu den wichtigsten globalen Themen zu bieten, die wir in diesem Bericht behandelt haben. Durch Bottom-up-Research, einem Fokus auf Wert, Risikomanagement und ESG-Engagement beabsichtigen wir, dass unsere Fonds im Vergleich zu passiven Anlagen im Metall- und Bergbausektor über direktes Rohstoffengagement oder ETFs überlegene risikobereinigte Renditen und ein höheres Aufwärtspotenzial bieten

Quellen: Baker Steel Capital Managers LLP, Goldman Sachs: 2021 Sustainability Report, S&P Global Market Intelligence, US Federal Reserve.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.