Uran boomt – Wie geht es weiter mit den anderen Metallen, die für die Energiewende benötigt werden?

Produzenten des für die Kernenergie wichtigen Elements haben angesichts der steigenden Nachfrage nach sauberer Energie eine überdurchschnittliche Performance gezeigt. Wir vergleichen die Wertetreiber für Uran mit den Aussichten für Lithium, dem „Flaggschiff“ des grünen Übergangs, und mit Silber, dem potenziellen „unbesungenen Helden“.

Der Übergang von fossilen Brennstoffen zu sauberer Energie ist eine transformative Kraft für die Rohstoffmärkte und wirkt sich auf eine breite Palette von Metallen und Materialien aus. Viele sind bekannt, wie Kupfer für die Elektrifizierung und Lithium, Nickel und Kobalt für die Batterieproduktion. Andere sind weniger bekannt, wie z. B. Silber für Solarpaneele, Uran für die Kernenergie, Seltene Erden für Magnete, Grafit für Batterieanoden und Vanadium für grünes Bauen und Batterien. Während die langfristigen Nachfragetrends bei allen diesen Rohstoffen positiv sind, können die Aussichten kurzfristig aufgrund der individuellen Marktdynamik abweichen. In diesem Kommentar werden wir folgendes versuchen:

- Die Dynamiken zu analysieren, die den Uran-Bullenmarkt antreiben.

- Zu untersuchen, wie der Silbersektor mit einer transformativen Nachfragesteigerung durch die Solar-Photovoltaik konfrontiert ist.

- Zu erklären, warum ein kurzfristiger Überschuss eine Chance für den Lithiumsektor darstellt.

Die derzeitige Stärke des Uransektors veranschaulicht die Auswirkungen der Umstellung auf saubere Energien auf Rohstoffe, während das Interesse der politischen Entscheidungsträger an der Kernenergie wieder auflebt. Die Nachfrageprognosen sind gestiegen, was zu einem Angebotsdefizit geführt und Uran und Uranbergbauunternehmen in einen neuen Bullenmarkt befördert hat. Als aktive Anleger suchen wir nach Chancen bei Metallen wie Uran, die einen starken strukturellen Nachfragetrend aufweisen, durch Investitionen in Bergbauaktien, die eine operative Hebelwirkung auf steigende Rohstoffpreise und ein „reines“ Engagement in der Energiewende bieten.

Die Performance von Uran verdeutlicht die Auswirkungen des Übergangs zu sauberer Energie auf kritische Metalle –

- Steigende Nachfrage nach Kernenergie hat den Uranmarkt ins Defizit getrieben – Das Defizit wird wegen Kernkraftkapazitätenerweiterungen und technologischer Innovationen wahrscheinlich fortbestehen.

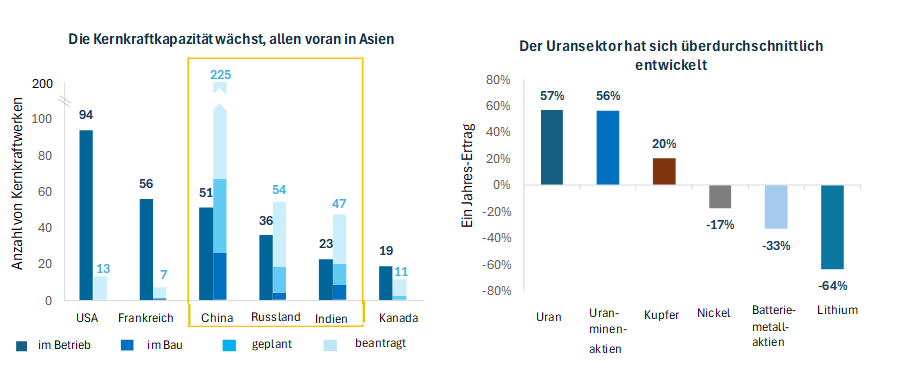

- Ein Aufschwung für Uranaktien – Uranminenunternehmen haben bewiesen, dass Rohstoffaktien ein effektives Engagement bei steigenden Rohstoffpreisen bieten können. Die Rentabilität scheint weiterhin hoch zu sein.

- Aktive Asset Allokation – Die Unterschiede in der Wertentwicklung der einzelnen Rohstoffe sprechen für ein aktives Anlagemanagement im Metall- und Bergbausektor.

Figur 1

Quelle: „Growing Demand for Nuclear Energy“ Bloomberg. Daten zum 19. Juni 2024.

Die neue Ära des Urans – Von der Pleite zum Boom

Die wachsende Beliebtheit der Kernenergie als zuverlässige und kohlenstoffarme Energiequelle kommt in einer Zeit, in der politische Entscheidungsträger auf der ganzen Welt mit einer Reihe von Energiekrisen zu kämpfen haben, von den Kosten und der Versorgungssicherheit bis hin zu den Bemühungen um Dekarbonisierung. Der daraus resultierende Anstieg der Planungen für neue Kernkraftwerke, angeführt von asiatischen Ländern, hat dazu geführt, dass Uran und Uranbergbauunternehmen die anderen Metalle, die üblicherweise mit der Energiewende in Verbindung gebracht werden, wie Lithium und Nickel, überholt haben.

Nachdem die Kernenergie nach der Katastrophe von Fukushima im Jahr 2011 über weite Strecken des letzten Jahrzehnts bei politischen Entscheidungsträgern und der Öffentlichkeit in Ungnade gefallen war, gibt es nun eine steigende Zahl neuer Projekte. Die Kernenergie bietet kohlenstoffarmen Strom für die Grundlast rund um die Uhr, den erneuerbare Energien wie Wind- oder Solarenergie derzeit nicht liefern können, und bietet dem Stromnetz eines Landes einen effektiven Ersatz für kohle- und gasbefeuerte Kraftwerke.

Im Westen werden bestehende Kernreaktoren modernisiert, und die Betriebsdauer der Projekte wird verlängert. Die USA und Frankreich, die größten Betreiber aktiver Kernkraftwerke, haben beide einen Ausbau der Kernkraftkapazitäten vorgeschlagen, einschließlich einer Zusage der USA, bis zu 2,7 Mrd. USD zu investieren, um die heimische Uranversorgung zu steigern und die Abhängigkeit von russischen Importen zu verringern. Auch die jüngste Ankündigung Australiens, sieben neue Reaktoren zu bauen, unterstreicht die Hinwendung zur Kernenergiei. Doch die eigentliche Dynamik für den Nuklearsektor entsteht im Osten, wo China, Indien und Russland ehrgeizige Expansionsprogramme für ihre Nuklearindustrien durchführen. Insgesamt befinden sich weltweit etwa 60 Reaktoren im Bau, weitere 110 sind geplant. Wie aus dem obigen Schaubild hervorgeht, befinden sich die meisten dieser Projekte in Asien.

Eine Reihe von Faktoren hat dazu beigetragen, dass politische Entscheidungsträger die Kernenergie als zentrales Element des künftigen Energiemixes anerkennen. Erstens haben die Verpflichtungen des Pariser Abkommens zur Bekämpfung des Klimawandels die Bemühungen um eine Steigerung der kohlenstoffarmen Energieerzeugung verstärkt. Zweitens hat der Krieg zwischen Russland und der Ukraine die Notwendigkeit deutlich gemacht, die Energiesicherheit zu erhöhen und die Abhängigkeit von ausländischen Importen fossiler Brennstoffe zu verringern. Angesichts der anhaltenden geopolitischen Spannungen, des unverminderten Ukraine-Konflikts und des hohen Risikos einer Eskalation im Nahen Osten wird dieses Thema kurz- bis mittelfristig wohl kaum an Bedeutung verlieren. Drittens entwickeln sich neue Technologien, insbesondere kleine modulare Reaktoren (SMR), rasch weiter und bieten ein erhebliches Potenzial für die Integration in Energiesysteme, die kohlenstoffarme Elektrizität mit einem begrenzten CO2-Fußabdruck liefern.

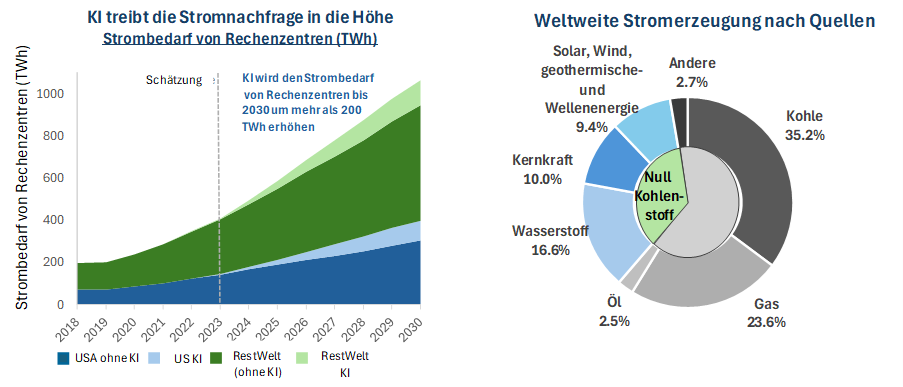

Außerdem beschleunigt sich das Wachstum der weltweiten Energienachfrage. Das Bevölkerungswachstum sowie die rasche Urbanisierung und das industrielle Wachstum in Entwicklungsländern werden auch in Zukunft ein wichtiger Treiber der Energienachfrage sein. Ein weiterer Faktor für die Energienachfrage ist das Wachstum der künstlichen Intelligenz, für die bis 2030 ein zusätzlicher Strombedarf von über 200 TWh für Rechenzentren prognostiziert wird. Der Durst der KI nach zuverlässiger, sauberer Energie wird durch die Initiativen großer Technologieunternehmen zur Sicherung nuklearer Energiequellen verdeutlicht. Im Januar 2024 stellte Microsoft einen Direktor für Nukleartechnologien ein, um die Entwicklung von Kernreaktoren zur Stromversorgung seiner Rechenzentren zu überwachen. In ähnlicher Weise erwarb Amazon im März 2024 ein atombetriebenes Rechenzentrum in Pennsylvania.

FIGUR 2

Quelle: Masanet et al. (2020), Cisco, IEA, Goldman Sachs Research. Weltweite Stromerzeugung nach Quellen auf Basis des Jahres 2020.

Obwohl die Kernenergie derzeit nur etwa 10 % der weltweiten Stromerzeugung ausmacht, ist sie aufgrund ihrer kohlenstoffarmen Grundlastfähigkeit und ihrer hohen Energiedichte für politische Entscheidungsträger eine attraktive Möglichkeit, um neben den erneuerbaren Energiequellen die Energieerzeugung aus fossilen Brennstoffen zu ersetzen. Für den Kernenergiemarkt wird zwischen 2023 und 2030 ein Wachstum von rund 16,4 % prognostiziertii. Angesichts der zunehmenden politischen und öffentlichen Unterstützung für die Kernenergie und des Engagements der Regierungen für die Modernisierung von Kraftwerken und den Bau neuer Kapazitäten wird der Beitrag der Kernenergie zum künftigen Energiemix wahrscheinlich steigen.

Was bedeutet das Uranmarktdefizit für die Bergbauunternehmen?

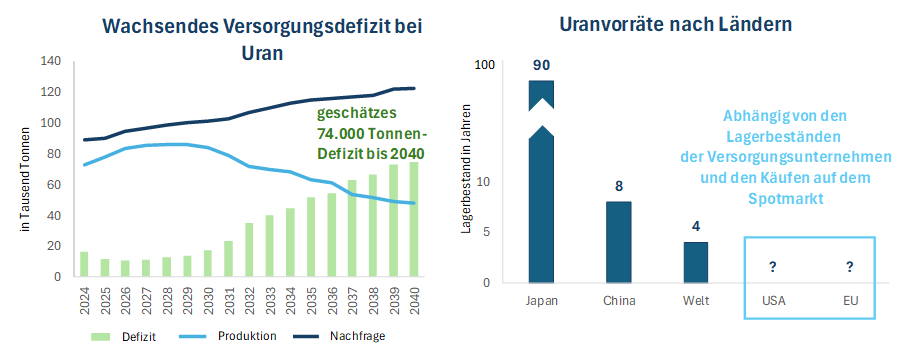

Die Deckung der steigenden Nachfrage nach Uran für die Kernenergie stellt den Bergbausektor vor Herausforderungen und Chancen. Das Defizit im Uransektor wird für das Jahr 2024 auf 22,5 % des Angebots geschätztiii. Die Prognosen für das Uranangebot deuten darauf hin, dass das Defizit in den kommenden Jahren bestehen bleiben wird, bevor es sich in den 2030er Jahren erheblich ausweiten wird, selbst wenn man die Wiederinbetriebnahme stillgelegter Minen berücksichtigt. Es wird erwartet, dass neue Uranvorkommen aus in der Entwicklung befindlichen, geplanten und in Aussicht stehenden Minen in Betrieb genommen werden, doch steht der Sektor bei der Ausweitung des Angebots vor zahlreichen Herausforderungen. Die begrenzte Uranproduktion ist geografisch konzentriert, wobei Kasachstan, Kanada und Australien zu den größten Produzenten gehören. Die Erschöpfung der vorhandenen Uranressourcen ist ein Problem, da einige Minen das Ende ihrer Lebensdauer erreicht haben. Gleichzeitig stehen neue Uranprojekte vor erheblichen regulatorischen und ökologischen Hürden. Angesichts des schwierigen Umfelds wird es schätzungsweise 10-15 Jahre dauern, bis neue Minen in Betrieb genommen werden können. Kazatomprom, ein großer kasachischer Uranproduzent, wies kürzlich auf Verzögerungen beim Bau und die begrenzte Verfügbarkeit wichtiger chemischer Reagenzien hin, als er Anfang des Jahres seine Produktionsprognose nach unten korrigierte.

FIGUR 3

Quellen: UxC, Q3 2023, World Nuclear Association, Ux Consulting, OECD Nuclear Energy Agency, International Atomic Energy Agency, RBC, Baker Steel interne Analysen.

Das Uranangebot wird auch durch strategische Reserven und die Bevorratung durch Regierungen und Versorgungsunternehmen beeinflusst. Länder mit einem großen Nuklearsektor sind bestrebt, strategische Uranreserven für die Energiesicherheit zu halten, ein Trend, der sich angesichts der Einführung neuer Kernenergiekapazitäten wahrscheinlich noch verstärken wird. Ebenso sind die Energieversorgungsunternehmen bestrebt, sich langfristige Verträge zu sichern und Vorräte anzulegen, um Versorgungsschwierigkeiten zu begegnen. Verständlicherweise neigen Regierungen und Unternehmen dazu, Informationen über Uranvorräte vertraulich zu behandeln. Analysten schätzen jedoch, dass die weltweiten Uranvorräte etwa vier Jahre reicheniv, wobei die USA und die EU am meisten von den Vorräten der Versorgungsunternehmen und den Käufen zum Spotpreis auf dem Markt abhängig sind. Angesichts der zunehmenden Besorgnis über die Energieversorgungssicherheit halten wir es für wahrscheinlich, dass Regierungen und Versorgungsunternehmen in einem Umfeld knapper werdender Marktgleichgewichte vermehrt um die Sicherung der Versorgung ringen müssen, was die Preise erheblich in die Höhe treiben könnte.

Die wachsende Lücke im Uranangebot hat sich bisher als vorteilhaft für die Aktienkurse der Uranbergbauunternehmen erwiesen, die im vergangenen Jahr zumeist nach oben getrieben wurden. Die Ankündigung der Übernahme von Fission Uranium durch Paladin Energy in Höhe von 1,1 Mrd. CAD im Juni zeigt, dass konstruktive M&A-Aktivitäten Anlegern bei Uranaktien Chancen bieten können. Uranminen sind ein klares Beispiel dafür, wie ein Engagement in einem Teilsektor der Bergbauindustrie ein Engagement in einem bevorstehenden Marktungleichgewicht bieten kann, das durch den Übergang zu sauberer Energie verursacht wird.

Als aktive Investoren im Metall- und Minenektor sehen wir derzeit Chancen in einer Reihe von Teilsektoren, obwohl bestimmte wichtige Batteriemetalle, insbesondere Nickel, derzeit auf überversorgten Märkten angeboten werden. Die Anlagestrategie „Electrum“ von Baker Steel passt ihr Engagement in den Teilsektoren des Bergbausektors aktiv an, um unseren Anlegern ein Engagement in denjenigen Metallen und Mineralien zu ermöglichen, die unserer Meinung nach die deutlichsten kurzfristigen Katalysatoren und langfristigen Nachfragetreiber darstellen, während das Engagement in Sektoren, die wahrscheinlich eine Schwäche aufweisen, minimiert wird. Die folgenden Abschnitte befassen sich mit zwei Untersektoren der Minenindustrie, Silber und Lithium, in denen wir derzeit Chancen für Wachstum und eine Neubewertung der Aktienkurse sehen.

Silber und die solare Energiewende – Ein strukturelles Marktungleichgewicht

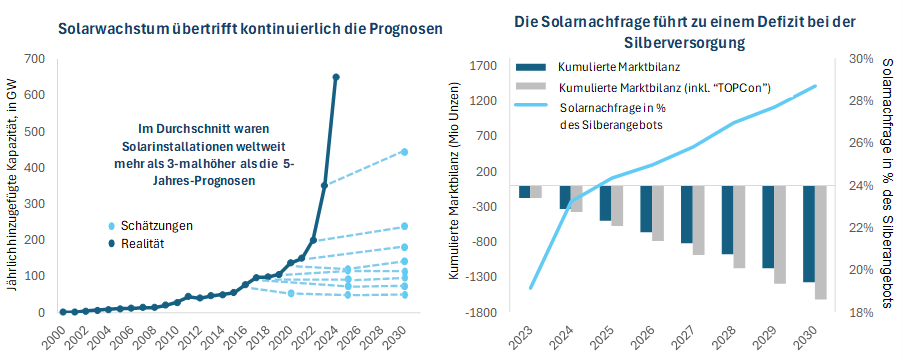

Silber steht vor einem der bedeutendsten strukturellen Nachfragetrends infolge des Übergangs zu sauberer Energie, doch das Ausmaß des langfristigen Marktungleichgewichts wird nach wie vor unterschätzt. Silber ist eine Schlüsselkomponente von photovoltaischen Solarzellen, wobei jedes Solarpanel schätzungsweise 20 Gramm Silber enthältv. Dies ergibt einen geschätzten Silberbedarf von 233 Mio. Unzen für die Produktion von Solarzellen im Jahr 2024, gegenüber 75 Mio. Tonnen vor fünf Jahrenvi. Dies ist ein enormer Anstieg, doch gerade das exponentielle Wachstum des Solarenergiesektors gibt einen Einblick in die unglaubliche Nachfragedynamik, die sich bei Silber abzeichnet.

Die bisherige Entwicklung der Solarenergiekapazität ist wirklich bemerkenswert. Im Jahr 2004 wurde weltweit gerade einmal 1 GW an Solarkapazität installiert; 2010 dauerte die Installation von 1 GW einen Monat und 2016 nur noch eine Woche. Im Jahr 2023 gab es einzelne Tage, an denen 1 GW Leistung installiert wurde. Für 2024 wird mit einer installierten Leistung von 520-655Gw gerechnetvii. Insgesamt haben die Forscher festgestellt, dass sich die installierte Solarkapazität alle drei Jahre verdoppeltviii.

Der Erfolg der Solarenergie ist letztlich darauf zurückzuführen, dass sie mit zunehmender Produktion billiger wird und damit die Nachfrage ansteigt. Dieses Phänomen ist als „Erfahrungskurve“ bekannt und misst in der Regel den Rückgang der Stückkosten, der mit einer Verdoppelung der kumulierten Produktion einhergeht. Einem kürzlich erschienenen Bericht von The Economist zufolge liegt diese Rate heute bei über 40 %, wenn man das Jahr 2000 als Ausgangspunkt nimmtix. Nach den Subventionen in den Anfängen der Solarenergie befindet sich der Sektor heute an einem Punkt exponentiellen Wachstums. Die Vorteile der Solarenergie als erneuerbare Energiequelle gehen weit über den Übergang zu einer Netto-Null-Energieversorgung hinaus; für Unternehmen und Verbraucher wird die Nutzung der Solarenergie zunehmend wirtschaftlich sinnvoll sein. Die Standardisierung von Solarzellen hilft auch bei der branchenübergreifenden Expansion, was bei fossilen Brennstoffen nicht so leicht möglich ist.

FIGUR 4

Quellen: IEA, Energy Institute, The Economist, BNEF, Baker Steel interne Schätzungen.

Die Auswirkungen eines solchen explosiven Wachstums auf den Silbermarkt sind transformativ. Die PV-Solarnachfrage hat das Potenzial, den Silbermarkt zu stützen, ähnlich wie der Goldmarkt durch die Käufe der Zentralbanken gestützt wird. Wir prognostizieren, dass im Jahr 2024 23 % des Silberangebots durch die Solarnachfrage absorbiert werden, ein vergleichbarer Anteil wie die von den Zentralbanken gekaufte Menge des Goldangebots. Wir schätzen auch, dass die Solarnachfrage bis 2030 auf 29 % des gesamten Silberangebots ansteigen wird, möglicherweise sogar noch höher, wenn sich die silberintensive „TOPCon“-Technologie, die den Wirkungsgrad von Solarzellen erhöht, zunehmend durchsetzt.

Der Silbermarkt liefert etwas mehr als 1 Mrd. Unzen pro Jahr, doch angesichts des raschen Ausbaus der Solarenergie könnte das kumulative Silbermarktdefizit unserer Einschätzung nach bis 2030 zwischen 1,4 Mrd. Unzen und etwa 1,6 Mrd. Unzen betragenx. Neben dem prognostizierten Anstieg der Silbernachfrage aus dem Solarenergiesektor um 49 % bis 2030 im Vergleich zu 2023 wird auch ein Anstieg der Verwendung des Metalls in anderen grünen Technologien erwartet. Es wird erwartet, dass die Nachfrage nach Silber in der Automobilindustrie um 31 % steigen wird, angekurbelt durch die erhöhte Produktion von Elektrofahrzeugen (EV), neben einem prognostizierten Anstieg der Nachfrage nach Silber für die Verwendung in Mobilfunknetzen um 77 %, im Zuge der Einführung von 5Gxi. Angesichts des beträchtlichen Nachfragewachstums und des prognostizierten anhaltenden Defizits sind die Aussichten für den Silberpreis und die Silberminenbetreiber positiv. Der physische Silberpreis hat in den letzten Monaten stark zugelegt, liegt aber im Gegensatz zu Gold immer noch deutlich unter seinen Allzeithochs. Silberminenwerte haben bereits begonnen, sich besser zu entwickeln und erzielten in den letzten 12 Monaten eine Rendite von 22,3 %, verglichen mit breiteren Edelmetallaktien, die 19,9 % erzieltenxii.

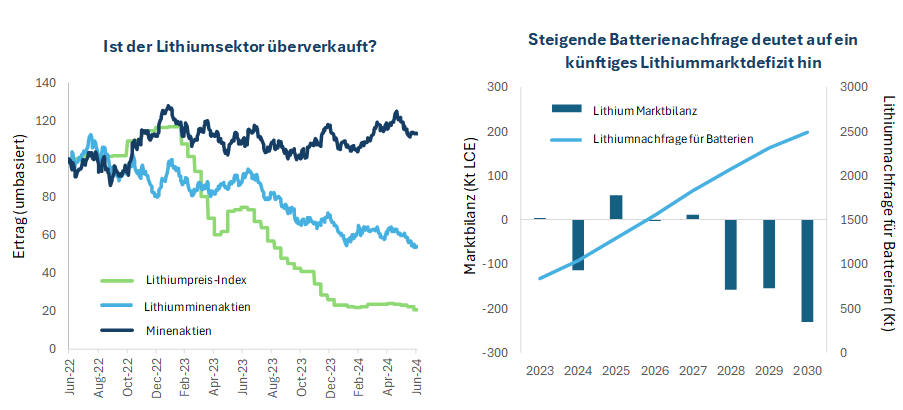

Ist der Lithiumsektor überverkauft? Der Ausbau der Batterien stellt einen historischen Nachfragetrend dar

Der zweite Teilsektor, der unserer Meinung nach derzeit ein besonderes Anlegerinteresse verdient, ist der Lithiumsektor. Lithium wird eng mit der sauberen Energiewende in Verbindung gebracht, da es eine Schlüsselkomponente in Lithium-Ionen-Batterien ist, der am weitesten verbreiteten Batterietechnologie, die in Autos, mobilen Geräten und bei der Energiespeicherung eingesetzt wird. Dennoch haben die Lithiumpreise in den letzten zwei Jahren einen erheblichen Preisrückgang erlebt, während die Aktienkurse der Lithiumbergbauunternehmen weiter gelitten haben.

Angesichts der positiven Nachfrageaussichten für den Lithiumsektor könnte sich diese Schwäche als übertrieben erweisen und das Ergebnis eines vorübergehenden Überangebots in einer aufstrebenden Branche sein. Der gesamte gehandelte Lithiummarkt belief sich im Jahr 2023 auf nur 8,8 Mrd. USD, wird aber bis 2030 voraussichtlich auf über 23 Mrd. USD anwachsenxiii. Dieser Anstieg ist in erster Linie auf die steigende Nachfrage nach Batteriekapazität zurückzuführen, da erneuerbare Energiequellen, insbesondere die Solarenergie, einen größeren Marktanteil gewinnen. Sinkende Batteriekosten sind für die Nachfrageexpansion von entscheidender Bedeutung, wie die Tatsache zeigt, dass die Kosten für eine Kilowattstunde Batteriespeicher in den letzten 30 Jahren um 99 % gesunken sindxiv. Die „Erfahrungskurve“ bringt für Lithium-Ionen-Batterien, ähnlich wie für Solarzellen, erhebliche Kostenvorteile mit sich, und die Massenproduktion von Batterien in China, ein Schlüsselelement der Industriestrategie des Landes, hat zu einem raschen Wachstum geführt. In bestimmten Regionen Chinas ist die Installation von Batteriekapazitäten zusammen mit neuen Solarprojekten inzwischen vorgeschrieben.

FIGUR 5

Quelle: Bloomberg, RBC, Baker Steel Capital Managers LLP. Stand: 28. Juni 2024.

Die Lithiumpreise haben sich seit 2022 aufgrund eines Marktüberschusses infolge wachsender Lagerbestände, einer erheblichen Aufstockung der Lagerbestände und der Ungewissheit über die EV-Subventionen abgeschwächt. Anzeichen einer Konjunkturabschwächung in Europa, einem wichtigen Markt für Elektrofahrzeuge, und hinter den Erwartungen zurückbleibende Verkäufe von Elektrofahrzeugen haben ebenfalls die Stimmung gegenüber Lithium und Lithiumbergbauunternehmen belastet. Trotz der gemischten Bedingungen, die in letzter Zeit für den Sektor herrschten, sind die Fundamentaldaten für Lithium nach wie vor stark, da die kontinuierlich steigende Nachfrage wahrscheinlich zu einem Rückgang der Lagerbestände führt und die Hersteller dazu veranlasst, sich neue Lieferungen zu sichern.

Auf der Angebotsseite bemühen sich einige Lithiumbergbauunternehmen angesichts der jüngsten Schwäche des Sektors um mehr Abnahmevereinbarungen, eine stärkere Kostenunterstützung und eine Senkung der Investitionsausgaben. Neue Marktteilnehmer werden auch durch die derzeit niedrigen Preise abgeschreckt. Es besteht nach wie vor ein gewisses Überangebot, und zwar sowohl innerhalb Chinas, wo das Angebot an Spodumenkonzentrat und anderen Lithiumressourcen ausreichend zu sein scheint, als auch außerhalb Chinas, wo die Produktion von Spodumen und Salzlake voraussichtlich weiter zunehmen wird.

Insgesamt deuten die Konsenspreise darauf hin, dass die Lithiumkarbonatpreise in den kommenden Jahren steigen dürften, da die Nachfrage wahrscheinlich schneller wächst als das Angebot, wie das obige Diagramm zeigt, das den Markt in den kommenden Jahren in ein Defizit führt. Während der genaue Zeitpunkt einer Erholung des Lithiumsektors unklar ist, liegt die Chance für Anleger auf der Hand und verdeutlicht die Vorteile eines aktiven Managements und Markt-Timings bei Investitionen in einen sich schnell entwickelnden Teilsektor wie diesen.

Bei den Lithiumaktien suchen wir nach Unternehmen, die über eine wirksame Kostenkontrolle und einen gesunden Cashflow verfügen, um ihre Rentabilität auch bei erheblichen potenziellen Schwankungen der Lithiumpreise aufrechtzuerhalten. Unternehmen, die sich um langfristige Partnerschaften mit nachgelagerten Lithiumverarbeitern oder Batterieherstellern bemühen, werden gut positioniert sein, ebenso wie Unternehmen mit nachweislichen Fähigkeiten zur technologischen Innovation, um die Produktqualität zu verbessern und die Produktionskosten zu senken.

Der Übergang zu sauberer Energie führt zu einem neuen Aufschwung für wichtige Metalle und Mineralien

Eine breite Palette von Energiequellen und -technologien muss beim globalen Übergang zu sauberer Energie eine Rolle spielen. Von der Kernenergie, die eine kohlenstofffreie Grundlastversorgung bietet, bis hin zu erneuerbaren Energien wie der Solarenergie, die von der Massenproduktion profitieren und so die Kosten senken, dürfte der künftige Energiemix vielfältig sein. Es liegt auf der Hand, dass die Mengen an Rohstoffen, die für die Ausweitung der Produktion und Speicherung sauberer Energie benötigt werden, ganz zu schweigen von der Übertragung (siehe unseren früheren Bericht über Kupfer), für die Produzenten dieser Rohstoffe eine Umwälzung bedeuten werden, damit dieser Übergang stattfinden kann.

Jeder Rohstoff weist eine einzigartige Marktdynamik und makroökonomische Einflussfaktoren auf, was zu erheblichen Unterschieden in der Preisentwicklung führt und denjenigen, die den richtigen Zeitpunkt für eine Übergewichtung des jeweiligen Sektors erkennen, beträchtliche Chancen bietet. Unsere Konzentration auf Uranbergbauunternehmen im Rahmen unserer Electrum-Strategie ist ein klares Beispiel für den Mehrwert, den eine aktive Vermögensverwaltung im Bergbauaktiensektor bietet. Unsere Allokation in Uran kam unseren Anlegern zugute, und wie in diesem Beitrag dargelegt, sehen wir weiterhin positive Aussichten für den Sektor. Dennoch sind wir ständig auf der Suche nach neuen Gelegenheiten, sowohl bei den von uns ausgewählten Aktien als auch bei den Teilsektoren, denen wir zugewiesen sind. Die in diesem Artikel erwähnten Beispiele Silber und Lithium stellen Teilsektoren dar, die unserer Meinung nach inmitten der unaufhaltsamen Verbreitung von erneuerbaren Energiequellen und Batterietechnologie Chancen und Werte bieten.

Wir sind der Meinung, dass der Metall- und Bergbausektor am Beginn eines großen Aufschwungs steht, der durch historische Nachfrageprognosen für wichtige Metalle, die für die Revolution der sauberen Energie und die Energiesicherheit benötigt werden, sowie durch ein zunehmend günstiges makroökonomisches Umfeld angetrieben wird. Bergbauaktien weisen attraktive Bewertungskennzahlen auf und befinden sich in einer soliden finanziellen Verfassung, während einige Untersektoren der Branche wie Kupfer- und Edelmetallminen in diesem Jahr bereits starke Zuwächse verzeichnen konnten. Die Geschichte hat gezeigt, dass der Rohstoffsektor in Aufschwungsphasen beträchtliche Renditen für die Anleger erwirtschaften kann und dass ein aktives Management diese Renditen erheblich steigern kann, wenn sich der Zyklus auf eine Erholung zubewegt. Weitere Einblicke in die Chancen, die wir in diesem Sektor sehen, finden Sie hier.

i The Guardian

ii Precedence Research, Baker Steel Capital Managers LLP.

iii UxC, Q3 2023

iv BMO

v Silver Institute.

vi Silver institute, Baker Steel Prognosen

vii Economist, BNEF

viii IEA.

ix The Economist, „The Sun Machines”, 22. Juni 2024.

x Baker Steel Prognosen, Silver Institute, BNEF

xi Silver Institute, Metals Focus, BNEF, Baker Steel interne Analysen

xii Bloomberg. Silberminenwerte sind durch den Global X Silver Miners ETF vertreten. Edelmetallaktien werden durch den MSCI ACWI Select Gold Miners Index abgebildet. Angaben in USD, Stand: 30. Juni 2024.

xiii Precedence Research

xiv Rocky Mountain Institute

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.