Der Goldpreis erreichte in der vergangenen Woche ein neues Allzeithoch und näherte sich der Marke von 2.700 US$/Unze, womit er in diesem Jahr zu den Anlagen mit der besten Performance gehört. Auch Edelmetallminen lieferten eine starke Performance, sowohl im Vergleich zu Gold als auch zum breiteren Aktienmarkt. Die Marktbedingungen für Gold werden zunehmend günstiger, unterstützt durch eine starke physische Nachfrage, ein positives makroökonomisches Umfeld und eine sich verbessernde Anlegerstimmung. Auch Silber profitiert von diesen Faktoren sowie von den Prognosen für eine steigende industrielle Nachfrage, insbesondere im Bereich der Solarenergie. Da die Dynamik zunimmt, stellt sich für die Anleger die Frage, ob physische Goldbarren oder Edelmetallminen in der nächsten Phase der Hausse den Ton angeben werdeni.

Goldbarren und Minenaktien haben gemeinsame Triebkräfte, doch das Renditeprofil dieser beiden Anlageklassen unterscheidet sich etwas. Physisches Gold und Silber sind Sachwerte, „sichere Häfen“ und können als Inflationsschutz betrachtet werden, werfen aber keine Rendite ab. Bergbauunternehmen bieten eine operative Hebelwirkung auf die Gold- und Silberpreise, können Dividenden zahlen, bieten Explorations- und Entdeckungsmöglichkeiten, sind aber anfällig für Kostendruck. In der Regel übertreffen Edelmetallminen während eines Bullenmarktes die Wertentwicklung von physischem Gold um das 2-5-fache, und wie in früheren Aufschwungsphasen sind wir der Ansicht, dass Minenunternehmen auch in den kommenden Monaten eine überdurchschnittliche Wertentwicklung erwarten lassen.

Goldminenunternehmen oder Gold – Goldminenunternehmen dürften sich in der nächsten Phase des Bullenmarktes besser entwickeln als Gold, da Produzenten aufgrund der Ausweitung ihrer Gewinnspannen und der Rückkehr westlicher Investoren in den Sektor mit einer Neubewertung rechnen dürfen.

Kapitaldisziplin und Dividenden – Die Kapitaldisziplin scheint zu halten und die Kosten der Mehrheit der Produzenten sind unter Kontrolle. Goldminenunternehmen weisen eine Dividendenrendite von ca. 2 % auf und übertreffen damit die des S&P500ii.

Selektive Fusionen und Übernahmen – Die stärkere Akkumulation von Barmitteln ermöglicht es den Bergbauunternehmen, selektive Fusionen und Übernahmen vorzunehmen, die in der Regel auf Vermögenswerte abzielen, die ihnen einen Wettbewerbsvorteil bieten. Das geopolitische Risiko bleibt für Anlagen in einigen Regionen hoch.

Wie geht es mit dem Edelmetallsektor weiter? – Gold- und Silberpreise werden durch eine robuste physische Nachfrage, ein günstiges makroökonomisches Umfeld, eine verbesserte Anlegerstimmung und turbulente geopolitische Entwicklungen gestützt.

Wird die Ausweitung der Gewinnspannen eine Neubewertung von Goldproduzenten vorantreiben?

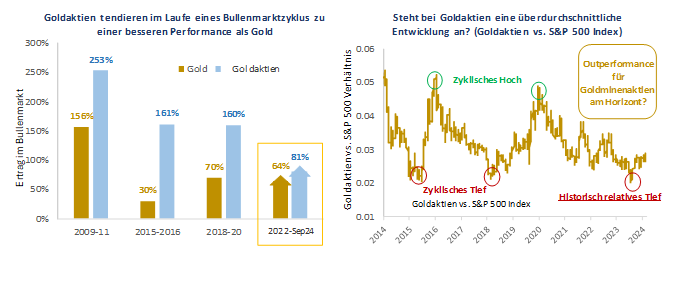

Seit dem zyklischen Tiefpunkt des Goldsektors im Oktober 2022 sind Goldaktien um 81 % gestiegen und haben damit den Anstieg des Goldpreises um 64 % übertroffeniii. Wie die nachstehende Grafik zeigt, ist diese Performance im Vergleich zu früheren Aufschwüngen jedoch eher bescheiden. Während Goldminenaktien in den letzten zwei Jahren starke Renditen erzielten, deutet die Geschichte darauf hin, dass der Bullenmarkt für Goldaktien noch viel weiter gehen sollte. Im Bullenmarkt 2018-20 stieg der Goldpreis um 70 %, während Minenaktien um 160 % zulegten, während im Aufschwung 2015-16 Gold um 30 % und Minenaktien um 161 % zulegten. Darüber hinaus scheinen Goldaktien im Vergleich zu US-Aktien für eine Periode der Outperformance bereit zu sein, da sie seit dem Erreichen historisch niedriger Bewertungen Ende 2023 eine Wende vollzogen haben.

Figur 1

Quellen: Bloomberg. Baker Steel intern. Stand: 25. September 2024.

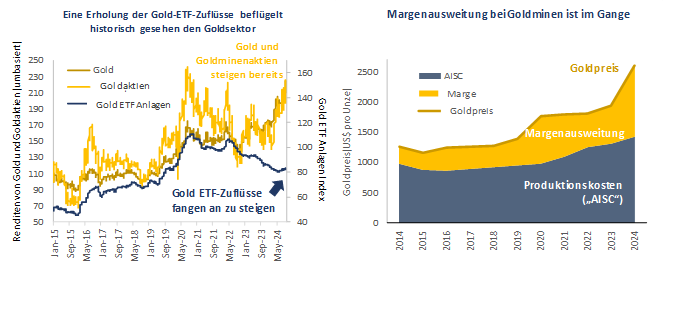

Zum jetzigen Zeitpunkt des Zyklus sind die Ausweitung der Margen und eine Wiederbelebung der Anlegerstimmung die wichtigsten Faktoren für Edelmetallaktien. Die Margen der Minengesellschaften werden sich 2024 ausweiten, da Edelmetallpreise stärker steigen als die Kosten. Mit durchschnittlichen nachhaltigen Gesamtkosten („AISC“) für die Produktion einer Unze Gold von knapp über 1.400 US$/Unze und einem Goldpreis von derzeit 2.600 US$/Unze ist die Rentabilität des Sektors hochiv. Die Kosten steigen zwar, doch hat sich das Tempo der Inflation in den letzten zwei Jahren deutlich verlangsamt. Bestimmte Kosten, wie z. B. staatliche Abgaben, sind unvermeidlich, doch die Kostenkontrolle wurde insgesamt gut gehandhabt, unterstützt durch Technologie und eine anhaltende Konzentration auf Kapitaldisziplin. Diese Rentabilitätsverbesserung findet vor dem Hintergrund einer Erholung der Anlegerstimmung gegenüber Edelmetallminen statt. Die Zuflüsse sowohl in physisches Gold als auch in börsengehandelte Goldaktienfonds nehmen nach drei Jahren mit Nettoabflüssen wieder zu. Wir glauben, dass sich dieser Trend fortsetzen wird, da sich die monetären Bedingungen zu lockern beginnen, was eine Rotation weg von Wachstumswerten hin zu Substanzwerten beschleunigen könnte. Dies ist von großer Bedeutung für den Edelmetallsektor, der im Vergleich zu den breiteren Aktienmärkten weiterhin deutlich unterbewertet ist.

Figur 2

Quellen: Bloomberg, World Gold Council, Metals Focus. Stand: 25. September. Bitte beachten Sie: AISC-Daten vom 3. März 2024.

In früheren Zyklen hat die Kombination aus steigenden Gewinnspannen der Minengesellschaften und dem Wiederaufleben der ETF-Käufe den Goldpreis in die Höhe getrieben und den Edelmetallminengesellschaften Auftrieb gegeben. Angesichts dieser Faktoren sind die Voraussetzungen dafür gegeben, dass Goldaktien in der nächsten Phase des Bullenmarktes eine deutlich bessere Performance als physisches Gold erzielen werden. Wir sind der Meinung, dass dieses Umfeld für Stockpicker ideal sein wird.

Wie können Edelmetallminen die Portfoliorendite steigern?

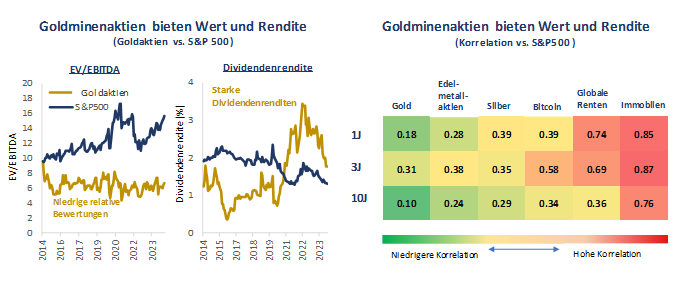

Edelmetallaktien bieten mehrere wichtige Portfolio-Vorteile. Erstens machen die niedrigen relativen Bewertungen der Minenunternehmen und das Potenzial für eine kurzfristige Neubewertung, wie oben beschrieben, den Sektor zu einem überzeugenden Wertangebot. Zweitens waren die Dividendenrenditen in den letzten Jahren neben den Aktienrückkäufen hoch und dürften aufgrund der hohen Gewinnspannen der Bergbauunternehmen auch weiterhin über denen der allgemeinen Aktienmärkte liegen (wie in der nachstehenden Grafik dargestellt).

Figur 3

Quelle: Bloomberg. Stand: 25. September 2024.

Drittens bieten Gold- und Edelmetallaktien eine echte Diversifizierung. Wie die obige Tabelle zeigt, weist der Sektor eine sehr geringe Korrelation zum S&P500 auf, nämlich nur 0,1 für Gold und 0,24 für Minenaktien über zehn Jahrev. Dies steht im Vergleich zu anderen Sektoren, insbesondere Immobilien und Kryptowährungen, die manchmal als Portfoliodiversifizierer angesehen werden, in Wirklichkeit aber eine deutlich höhere Korrelation zum US-Aktienmarkt aufweisen als der Edelmetallsektorvi.

Auf Unternehmensebene sind wir der Ansicht, dass Bergbauunternehmen in einer starken finanziellen und operativen Verfassung sind. Das Team von Baker Steel ist vor kurzem vom Denver Gold Forum Americas und von mehreren Besuchen bei Minenunternehmen zurückgekehrt, die in Verbindung mit den Ergebnissen des zweiten Quartals unsere Ansicht bekräftigten, dass der Sektor für eine Neubewertung bereit ist. Der Sektor bietet nicht nur überzeugende Werte und Aktionärsrenditen, sondern verzeichnet auch selektive M&A-Transaktionen. Die jüngsten Transaktionen zeigen positive Trends auf, da die Produzenten nach Anlagen suchen, die auf ihren Wettbewerbsvorteilen aufbauen, z.B. Anlagen in vertrauten Rechtsgebieten und nicht an weit entfernten Standorten. Qualitativ hochwertige Anlagen mit niedrigen Kostenprofilen sind jedoch rar, und das geopolitische Risiko bleibt ein Hauptproblem. Was die Exploration und Erschließung betrifft, so stellen wir fest, dass die Explorationsbudgets eindeutig steigen. Zwar wurden in jüngster Zeit einige hervorragende Entdeckungen gemacht, doch erfordern diese einen jahrelangen Genehmigungs- und Finanzierungsprozess. Die meisten großen Kapitalprojekte sind von den Unternehmen bereits durchgeführt worden, und wir sehen nur wenige hervorragende Projekte am Horizont.

Wie geht es mit dem Edelmetallsektor weiter?

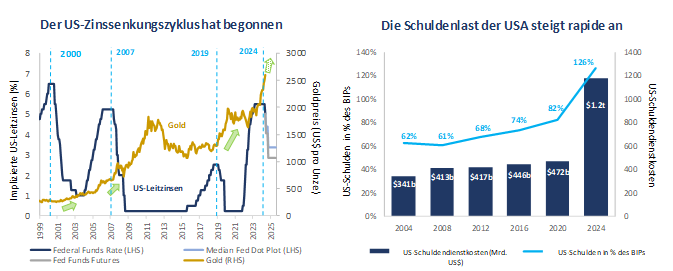

Angesichts der bevorstehenden US-Wahlen, der Lockerung der Geldpolitik und der weltweit gestiegenen wirtschaftlichen und politischen Risiken dürfte die Dynamik im Edelmetallsektor anhalten. Von den Zentralbanken der Schwellenländer bis hin zu Kleinanlegern in den USA und Asien ist die Nachfrage nach physischem Gold weiterhin stark. Da sich westliche Institutionen allmählich wieder in diesem Sektor engagieren, erwarten wir, dass die Nachfrage in den kommenden Monaten weiter steigen wird. Die US-Präsidentschaftswahlen werden im vierten Quartal 2024 ein beherrschendes Thema an den Märkten sein. Die Wahl zwischen Trump und Harris hat erhebliche Auswirkungen auf den Rohstoffsektor, insbesondere in Bezug auf die Aussichten für Handelskriege und die Umstellung auf grüne Energie in den USA. Ein Sieg Trumps würde die Unsicherheit über die Zukunft des Inflation Reduction Act erhöhen, doch da viele Nutznießer dieser Politik in roten Bundesstaaten angesiedelt sind, könnten die Änderungen geringer ausfallen als befürchtet. Was den Edelmetallsektor betrifft, so sind wir der Ansicht, dass die wichtigsten Einflussfaktoren für Gold und Silber weitgehend vom Wahlergebnis unabhängig sind. Keiner der beiden Kandidaten befürwortet eine signifikante Reduzierung der Ausgaben oder eine Verringerung der Verschuldung, was darauf hindeutet, dass der langfristige Trend zur Abwertung des US-Dollars wahrscheinlich anhalten wird. Der Schuldendienst der USA beläuft sich inzwischen auf über 1,2 Billionen USD pro Jahr, und es gibt keinen glaubwürdigen Plan zur Verringerung dieser Belastungvii. In der Zwischenzeit sind viele Zentralbanken der Schwellenländer, insbesondere der BRICS-Staaten, aktiv dabei, sich von US-Staatsanleihen zu trennen und gleichzeitig ihre Goldreserven zu erhöhen.

Figur 4

Quellen: Bloomberg. Stand: 25. September 2024.

Wichtig ist, dass der wichtigste makroökonomische Katalysator für Gold, der Zinssenkungszyklus, begonnen hat, da die beiden größten Volkswirtschaften der Welt, die USA und China, nun beide die Zinsen senken. Der Schwenk der Fed im September hin zu potenziell stärkeren Zinssenkungen machte deutlich, dass sie die Arbeitslosigkeit und nicht mehr die Inflation als ihre oberste Priorität ansieht. Dies ist für den Edelmetallsektor von Bedeutung, da Zeiten sinkender US-Zinsen in der Vergangenheit für Gold- und Edelmetallminengesellschaften äußerst positiv waren. Die positive Reaktion des Goldsektors auf den Beginn der geldpolitischen Lockerung scheint früheren Zyklen zu ähneln, was darauf hindeutet, dass der Bullenmarkt, insbesondere bei den Minengesellschaften, noch lange nicht vorbei ist.

Vor diesem günstigen makroökonomischen Hintergrund sind wir der Ansicht, dass Edelmetallminenaktien selten so gut für eine Outperformance positioniert waren. Edelmetallaktien sind ein Sektor, in dem aktiv verwaltete Portfolios in der Vergangenheit dazu tendiert haben, eine Outperformance zu erzielen, insbesondere in Haussezeiten. In Anbetracht der Qualitätsunterschiede zwischen den Anlagen, der ESG-Aspekte und der technischen Faktoren sind wir der Ansicht, dass Bottom-up-Unternehmensresearch und Fundamentalanalyse der effektivste Anlageansatz sind, um Werte für Anleger zu erschließen. Parallel dazu kann eine Top-Down-Analyse der Vermögensallokation einen Mehrwert schaffen und die richtige Mischung aus Teilsektoren, geografischem Engagement, Marktkapitalisierung und Unternehmensstatus sicherstellen, um überdurchschnittliche risikobereinigte Renditen zu erzielen. Wie in früheren Zyklen kann eine Anlage in Edelmetallminen erhebliche Renditen für die Anleger erwirtschaften, wobei ein aktives Management diese Renditen erheblich steigert.

Quellen

i Bloomberg, Baker Steel internal.

ii Bloomberg, data at 31 August 2024.

iii Bloomberg. Baker Steel internal. Data at 25 September 2024. In USD terms.

iv World Gold Council, Metals Focus. AISC data as at 31 March 2024.

v Bloomberg. Data at 25 September 2024.

vi Bloomberg. Data at 25 September 2024.

vii Bloomberg. Data at 31 August 2024.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.